リタイア後の長い人生、厳しい生活を送ることになるか、ゆとりを持って過ごせるかは、住まいのプランニングにかかっていると言っても過言ではありません。長いローン返済期間を考慮すると、若いうちからその先の人生における住まいとお金の関係を考えておくことは必要不可欠です。

賃貸住宅とマイホームはどちらがトクなのか?は長らく議論されているテーマですが、今回はここに賃貸併用住宅を加え、3つのパターンで各家庭の収支がどのような経過をたどるのかをシミュレーションしていきます。

人生100年時代に備える住居計画

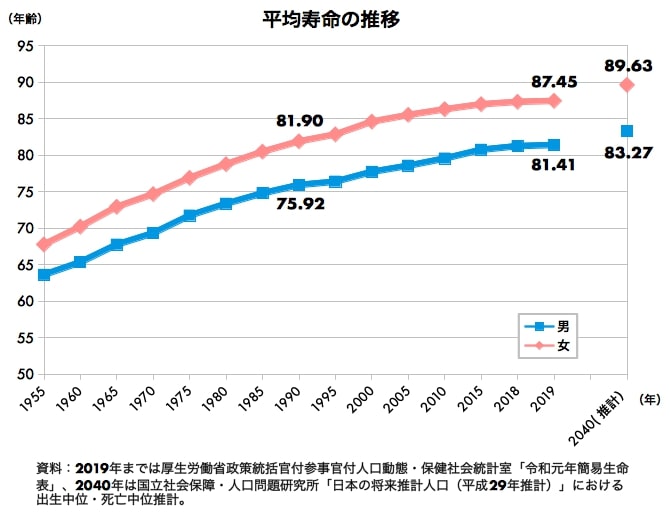

厚生労働省の発表*によると、2019年の日本人の平均寿命は男性81.41年、女性87.45年で過去最高を更新しており、国別集計では世界2位(男性)と同1位(女性)を記録しています。同省は、2040年には男性は約83歳、女性は約90歳まで平均寿命が伸びると予測しており、人生100年時代の到来が目前に迫ってきていることは誰もが直視しなければならない現実です。(*厚生労働省令和元年簡易生命表より)

60歳でリタイアして老後をゆたかに過ごそうと思うと、年金だけでは足りないことは何年も前から警鐘が鳴らされてます。人生100年時代を乗り切るには、本当に賢い暮らし方を若いうちから考えておく必要があるのです。

家を買うならいつがいいのか?

人生の三大支出は①居住費、②教育費、③老後資金と言われています。老後資金をどのくらい貯められるかは、収入はもちろんですが、居住費と教育費にどのくらい支出するかにかかっています。特に住まいは、その選択によって生涯にわたり出て行くお金が大きく異なるのに加え、購入するなら何歳までに購入するかも重要なポイントになります。

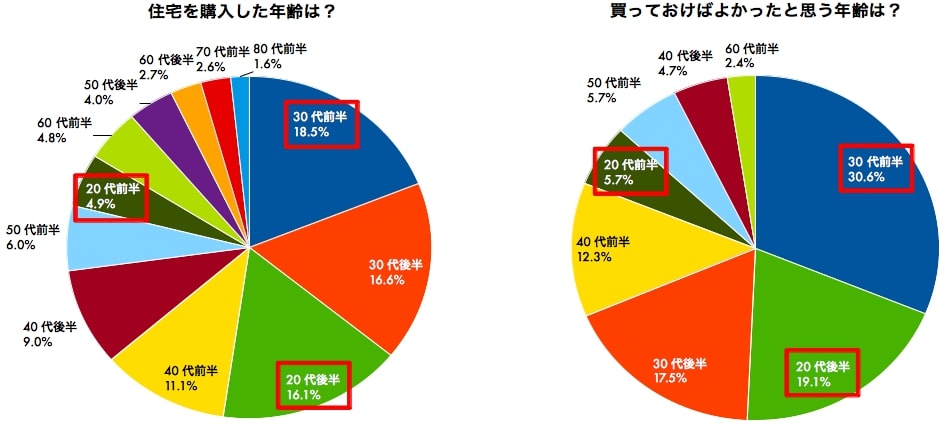

30歳で35年ローンを組んだ場合、返済が終わるのは65歳。理想は30〜35歳、遅くとも40歳までには今後の人生での住み方を決断する必要があります。住宅購入年齢に関する調査では、30代前半までに住宅を購入するのが理想とした人が55.4%、40代前半までとした人が85%以上にのぼるのに比べ、実際購入した年齢はそれぞれ40%と57%と、大きな開きがあることが分かります。

賃貸/持ち家/賃貸併用住宅の違いとメリット・デメリット

生涯賃貸がいいか、持ち家がいいか、はたまた賃貸併用住宅がいいか。その答えは各々のライフスタイルや勤務スタイル、人生設計に依存するところが大きく、万人に共通する正解はありません。ですから、3つの住まいの違いとメリット・デメリットを知り、どの暮らし方が自分にマッチするかをよく検討することが大切なのです。

それぞれの違いは?

賃貸/持ち家/賃貸併用住宅の大きな違いは、①資産面、②税金面、③固定費、④引っ越し、の4点です。当然のことながら、借りるか(賃貸物件)・買うか(購入物件)で大きく異なります。

メリット・デメリットは?

次に、 賃貸/持ち家/賃貸併用住宅のメリットとデメリットを比較します。

| 賃貸のメリット | 賃貸のデメリット |

|---|---|

| ・気軽に引っ越せる(老朽化、隣人問題 etc…) | ・家賃負担がずっと続く |

| ・住宅のメンテナンスを自分でしなくてよい | ・高齢になると借りにくくなる |

| ・住宅ローンや固定資産税を払わなくてよい | ・ファミリー向けの物件が少ない |

| ・改装やリフォームを自由にできない |

賃貸住宅の最大のメリットは、ライフステージが変わった時に気軽に住み替えができることです。居住地や物件がライフスタイルに合わなくなった、転勤することになった、隣人とのトラブルが発生した、など住み続けるのが難しい状況になっても引っ越しは容易にできます。日本のように地震など避けられぬ自然災害が多い国では特に、いつでも住まいを変えられる安心感が大きいのは言うまでもありません。

反面、リタイア後に年金以外の収入がなくなると家を借りにくくなるというデメリットがあります。年金収入のみになっても家賃負担がずっと続くので、一生賃貸派の方は老後に備えて持ち家派の方以上の貯蓄が必要になります。

| 持ち家のメリット | 持ち家のデメリット |

|---|---|

| ・資産になる | ・ローンの負担 |

| ・住宅の質が比較的高い | ・引っ越しが簡単にできない |

| ・リフォームや建て替えが自由にできる | ・メンテナンスコストがかかる |

| ・住宅ローン完済後は負担が軽くなる | ・固定資産税、都市計画税、相続税などの税負担 |

持ち家のメリットは、購入した家が資産になることが一番大きいのではないでしょうか。65歳前後で住宅ローンを返し終わった後は家賃がかからないので、ある程度の貯蓄があれば暮らしていくことができます。

一度購入すると家を売って引っ越すのに手間と時間を要するので、購入前にライフプランを十分に練り、ずっと住み続けられる地域やリフォームしやすい間取りなどを検討することが重要です。

| 賃貸併用住宅のメリット | 賃貸併用住宅のデメリット |

|---|---|

| 持ち家のメリット | 持ち家のデメリット |

| + | + |

| ・家賃収入がある | ・空室リスクがある |

| ・自主管理が大変 | |

| ・売却しにくい場合がある | |

| ・設計によっては快適に暮らせない可能性がある |

賃貸併用住宅のメリットは基本的に持ち家の場合と同じですが、ここに「家賃収入」という要素が加わります。リタイア後に年金以外の定期収入があるのは、老後の生活を支える大きな安心材料となります。

反面、賃貸併用住宅はマイホームであると同時に賃貸物件でもあるので、空室のリスクや売却のリスクは避けて通れません。建てる地域や需要に見合った間取りなど、購入前に検討を重ねる必要があります。試算シミュレーションや空室対策など、個人では難しいポイントはプロに任せることもできますし、「自主管理が大変」というデメリットに関しては管理を委託することで解決できます。

委託管理に含まれる業務範囲は幅広く、個人で対応しづらいことも任せられるのが利点です。例えば、

- 入居者や近隣からのクレーム処理を代行してくれる

- 家賃滞納などのトラブルを解決してくれる

- 役所への届出事務を代行してくれる

- 税金や相続に関する相談に乗ってもらえる

など、時間と手間がかかる業務を代行してもらえます。弊社の場合、管理料として賃料の5%(税別)をいただいています。

※関連記事:賃貸併用住宅の知られざるデメリットとは一体?対策と特長を徹底解説

ライフシミュレーション

では実際に、住宅の選択が生涯居住費にどのくらいの差を生むのか見ていきましょう。

家族構成や年収が同じ条件で、

- 生涯賃貸

- 持ち家(一般的なマイホーム)を購入

- 賃貸併用住宅を購入

した場合に居住費として支出するお金と貯蓄がどのように変わるかを比較してみます。子供2人の学費は、小学校・中学校・高校と公立に通い、国公立大学に進学するものとして試算します。

家族構成:夫、妻、子供2人

年収:夫480万円、妻240万円(第2子3歳まで妻は育児休暇取得)

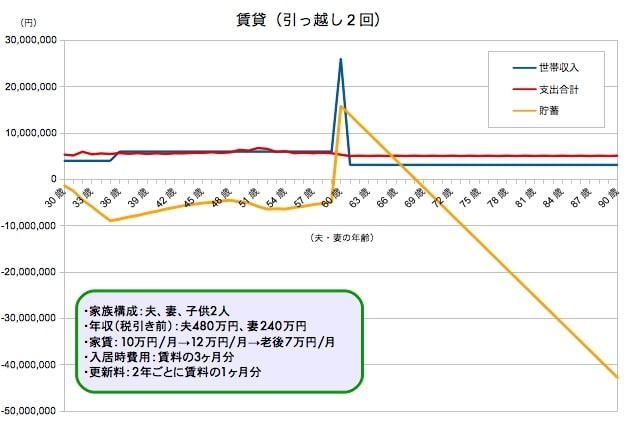

生涯賃貸住宅に居住した場合、90歳までに支払うと想定される家賃の合計額が7,223万円。家賃を払い続けても持ち家のように家や土地が資産として残ることがない代わりに、負債もないのがプラス要素です。貯蓄は4千万円以上のマイナスが見込まれるので、毎月一定額を貯蓄や運用に回すなど将来を見据えた計画的なマネープランが求められます。

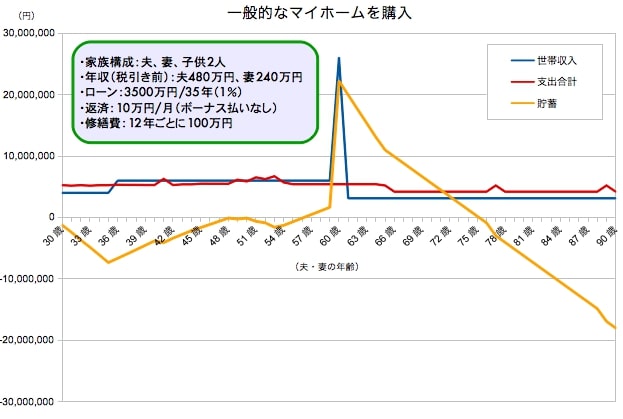

次に一般的なマイホームを購入した場合です。借入金額3,500万円で、65歳に完済するまでのローン返済額の合計が4,742万円となります。購入した家は資産になりますが、戸建て木造住宅は通常築25年程度で無価値と評価されるので、実際に残るのは土地の価値のみになります。生涯賃貸の場合と同様、マイホーム購入でも90歳時点での貯蓄は1,800万円程度のマイナスが見込まれるので、生活資金がショートしないための対策を取っておく必要があります。

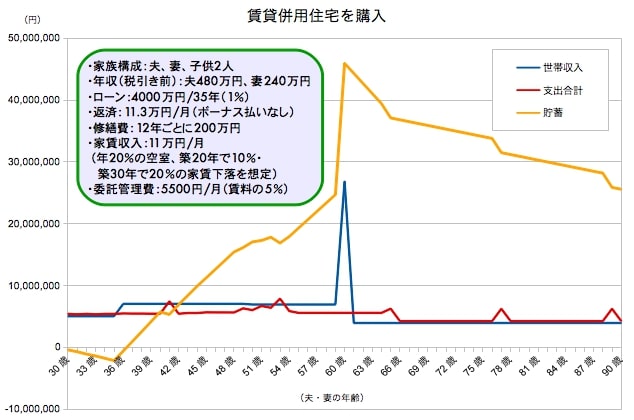

最後は、賃貸併用住宅を購入した場合です。借入金額が4,000万円で、65歳までに完済するまでのローン返済額、およびその後の管理委託費が6,063万円となります。賃貸併用住宅は賃金収入や年金収入以外の定期収入(=家賃収入)が持てるのが大きなメリットで、60歳で定年を迎えるまでの30年間で3,147万円、90歳までの60年間で5,681万円の家賃収入が期待できます。2世帯住宅を建てるようなものですから借入金額が大きくなることや空室リスク、管理の手間などはマイナス要素ですが、うまく運用すれば一般的なマイホームを購入した場合よりも家計を安定させることが可能で、90歳時点での貯蓄は+2,559万円と余裕を持った暮らしが実現できます。

年次家計シミュレーション

さらに、家族構成・年収・家賃やローンの条件が上と同じ場合の年次家計シミュレーションを、賃貸/持ち家/賃貸併用住宅のそれぞれでしてみます。老後の生活費は、総務省統計局の「家計調査年報」を参考に、ゆとりある老後に必要な生活費のめやすとして35万円を想定しています。

賃貸の場合

第2子誕生後と退職後の2回引っ越すものと想定。収入が年金のみになっても家賃がかかり続けるので、離職後わずか10年で貯蓄が底をつきます(退職時の貯金額は約1600万円)。老後のゆとりある生活費と一般的な生活費には10万円程度の開きがあるので、余暇や趣味など必要不可欠ではない部分への支出を削ることでマイナスのカーブを緩やかにすることは可能です。

持ち家(一般的なマイホーム)の場合

ローン返済が終われば月々の大きな支出はなくなるので負担が軽くなります。ただ、年金収入だけだと月々の家計収支はマイナスになるので貯蓄は年々減り続け、老後30年間ゆとりある生活を送るには資金が不足します。

賃貸併用住宅の場合

リタイア後も毎月の家賃収入があるおかげで年次収入と支出はほぼプラスマイナスゼロとなり(20年毎の設備修繕時を除く)、貯蓄が大きく目減りすることはありません。高齢になると若い頃に比べて医療費や冠婚葬祭などへの出費が増えるので、手元のお金が大きく減り続けないのは安心感につながります。

まとめ

お金の面だけで考えると、リタイア後が長くなるほど住宅購入(持ち家、賃貸併用住宅)した方がおトクになります。人生100年時代に備える、という点では、持ち家と賃貸併用住宅が有利と言えるでしょう。まだ住まいについての方針が固まっていない方は、本コラムであげたメリット・デメリットやシミュレーションを参考に、ご自身とご家族にとってベストな住まいを考えてみることをオススメします。