賃貸併用住宅は、賃貸部分の家賃収入をローン返済に充て、自らの収入は貯蓄に回しながらマイホームを手に入れられる新しい住宅モデルの一つです。そんな自宅と賃貸が併設している賃貸併用住宅においては、どのローンを組むかがとても重要になり、その選択により必要な予算や運営シミュレーションが大きく変化してきます。

一般的にマンションやアパートメントを購入し不動産投資を行おうとする場合、不動産投資ローンを組まなければなりません。しかし、賃貸併用住宅においては建物の50%以上を自宅にすることで、住宅ローンを活用できるという大きなメリットがあります。

今回のコラムでは、なぜ賃貸併用住宅では住宅ローンを適用した方がいいのか、そして住宅ローンを組むときの申請から実行までの手順、固定金利か変動金利かというよくある質問について解説していきます。

住宅ローンと不動産投資ローンの違い

まず不動産を購入する際は、不動産投資ローンを組むのか、住宅ローンを組むのか二つの選択肢から一つを選びます。どちらを選ばなければいけないのか、選べるならどちらを選んだ方がいいのか疑問に思う方も多いのため、二つのローンの違いを簡潔に説明します。

目的が違う

住宅ローンも不動産投資ローンも物件を購入するための借入金という点では同じです。ただし、その物件の使用目的が異なります。

- 住宅ローン:自分が住むための物件

- 不動産投資ローン:人に貸すための物件

不動産投資ローンが適用されるのは、アパートメントやマンションといった賃貸物件に対してです。マイホームを購入する場合は住宅ローンが適用されます。

返済原資が違う

返済原資とは、借りたお金を返済する手段のことです。

- 住宅ローン:毎月の給料

- 不動産投資ローン:毎月の家賃収入

住宅ローンは勤める会社などからもらう毎月の給料からの返済を前提としているため、個人の属性を見て審査されます。不動産投資ローンは、賃貸ビジネスを行うなかで得られる家賃収入から返済するということが前提のローンです。

審査内容が違う

住宅ローンは、借入時の年齢・家族構成・年収などが審査対象となりますが、不動産投資ローンはそのようなローン利用者の属性情報に加えて賃貸ビジネスとしての事業性が審査されます。ですから通常、不動産投資ローンの方が審査が厳しくなります。

- 住宅ローン:個人情報、借入時と完済時の年齢、家族構成、雇用形態、年収、雇用元の規模など

- 不動産投資ローン:住宅ローンの審査内容に加えて、現在所有する資産(預金・不動産・株式等+など)、購入する物件の資産価値、事業性など

融資金額が違う

金融機関が融資してくれる金額が異なります。上述した通り、融資金額はローン利用者の属性や土地、その時代の経済に左右されるため、あくまで目安ですが、イメージとして次のような返済比率あるいは融資金額になります。

- 住宅ローン返済比率目安:最大の年収の40%(上限1億円)

- 不動産投資ローン融資上限目安:上限なし(所有資産とレントロールで判断)

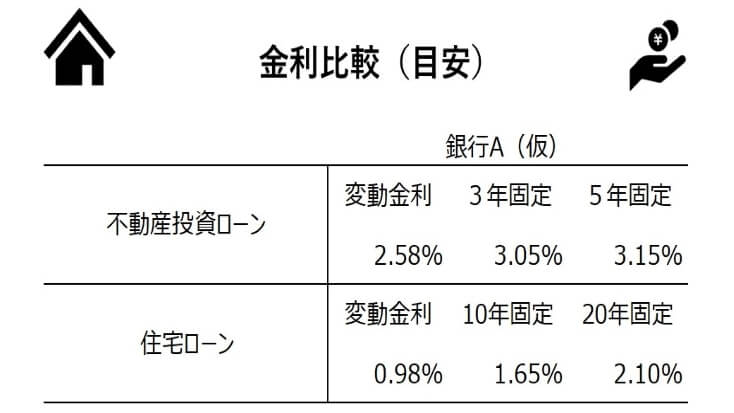

金利が違う

賃貸併用住宅を検討する人にとって最も意味のある違いが “金利” でしょう。一般的に不動産投資ローンの方が住宅ローンよりも金利が高くなります。これは貸し倒れのリスクの差です。実際の数字は金融機関によりますし、毎月経済の動向などの影響を受けて更新されますが、目安として不動産投資ローンの方が住宅ローンより1%以上高くなる傾向があります。

賃貸併用住宅は住宅ローンと不動産投資ローンのどちらを適用できる?

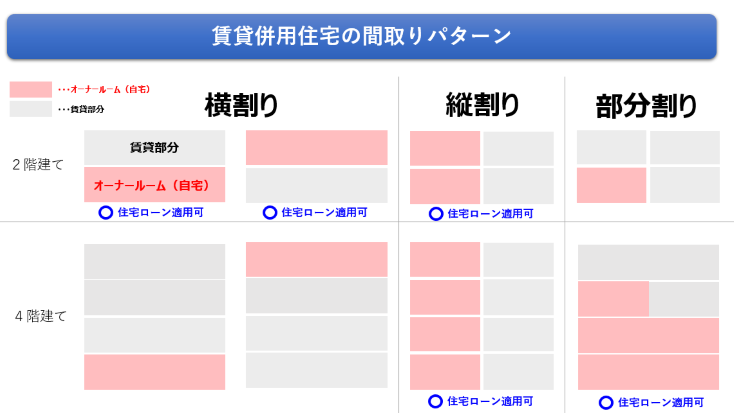

賃貸併用住宅のうち、自世帯の居住部、すなわち自宅部分が建物の50%以上であれば、住宅ローンを組むことができます。賃貸併用住宅の広義は、自宅と賃貸物件が併設した物件のことです。例えば、所有しているアパートメントの一部屋に自分が住んでいたら、それは広義では賃貸併用住宅となります。

ですが、様々な間取りのタイプがある中で、50%以上を自宅としている場合のみ、住宅ローンの適用範囲に入ります。厳密には金融機関次第で条件は異なります。ただし、ほとんどの金融機関が50%のところに線を引いているのが現状です。

関連記事:【間取り図あり】賃貸併用住宅の切り分けパターンと生活動線を考えた間取りとは?

賃貸併用住宅は住宅ローンがいい理由

不動産投資ローンと住宅ローンの違いを確認したところで、住宅ローンの方がいいメリットを具体的な数字を用いて解説します。先の項目で参考までに金利の差を紹介しましたが、仮に金利差を1%として、35年間のローンを組んだ時、両方のパターンで総返済額にどの程度の差が生まれるのでしょうか。

A:元本4,000万円、金利1%、期間35年間

B:元本4,000万円、金利2%、期間35年間

正確には金利のタイプが変動型か固定型かで計算は変わってきますが、ここでは分かりやすく金利全期間固定型で見てみます。

A:総返済額 約4,743万円(金利総額 約743万円)、毎月返済額約11.3万円

B:総返済額 約5,566万円(金利総額 約1,566万円)、毎月返済額約13.3万円

具体的な数字を当てはめてみると、たった1%の差で35年間の金利総額で823万円、毎月の返済額では2万円の差が生じます。

また、住宅ローンは「住宅ローン控除」という税制優遇制度を受けることができる強みも持っています。

毎年、年末時点の住宅ローン残債の1%を10年間にわたり所得税から控除してもらえる制度で、控除対象となる最大残債は4,000万円、つまり最大でその1%の40万円(10年間で400万円)の還付が受けられます

引用元:賃貸併用住宅にまつわるお金のハナシ ー 必要な予算と運用シミュレーション

正しくは、賃貸部分を除いた自身の居住部分のみが適用範囲となります。仮に賃貸併用住宅の半分を自宅、もう半分を賃貸としている場合は、住宅ローン残債の50%のみが1%の控除対象と見なされます。

住宅ローンがいい理由:

①金利が低く、毎月の返済額でも大きな違いを生み出す

②住宅ローン控除を受けることができる

住宅ローンについて

ここまでは、不動産投資ローンより住宅ローンを組んだ方がいいメリットを説明してきました。ここからは、実際に住宅ローンを組むとなったときに知っておいた方がよい基礎知識を紹介します。

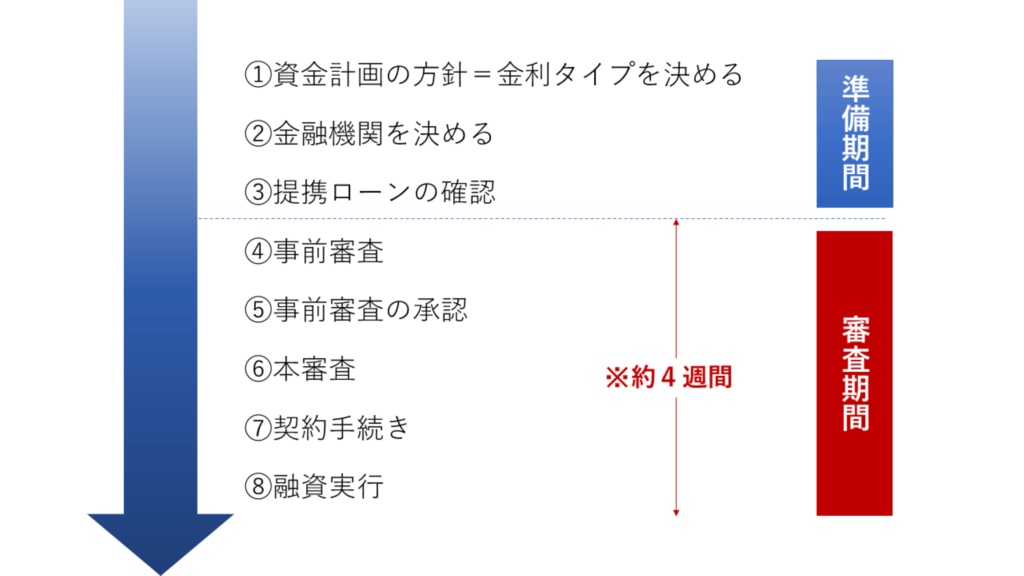

住宅ローンを組む手順 – 申請から実行まで

住宅ローンを組むのが初めての方にとっては全体の流れも不透明なものです。まずはざっくり情報収集するところから融資を申請し実行に至るまでの全体像を確認してみます。

物件、土地の選定などをハウスメーカーや工務店と話し合いながら、同時進行で情報収集を進めましょう。賃貸併用住宅の概要がある程度決まったら事前審査に進みます。事前審査から融資実行、つまり実際に金融機関から自身の口座にお金が振り込まれるまでには約4週間かかると言われています。

そのため、契約のタイミングを見極めて、余裕を持って審査を進めておくとよいでしょう。ちなみに事前審査とは仮の審査のことで、物件と土地の契約が完了していなくても受けることができます。土地と住宅のおおよその価格を入力するだけでも事前審査を受けられるため、躊躇する必要はありません(諸書類は必要になるものの、インターネット経由で事前審査ができるところも増えてきています)。ただし、後の項目でも説明しますが、最大で3行以内に抑えるのを一つの指標として置いておきましょう。

また、住宅ローンと一括りにしても、そこからさらに決めなければならない項目があります。主に次の二つです。

- 金利タイプ:変動・固定期間選択型・全期間固定型

- 金融機関:メガバンク・地銀・信用金庫など

特に金利タイプや金融機関を徹底的に比較するのは骨が折れる作業ですが、ここをおざなりにすると将来的に金利が上下したときに数百万円単位の差がでることもあるため、あとで後悔することがないようにきちんと情報収集して自分の意志で決断するのが得策です。

固定金利か変動金利か

金利のタイプに関しては多くの人の頭を悩ませ、さらに最終的な最適解は個人の性格次第といった側面もあります。ですが、世の中の経済情勢や他の人の選択を見て、変動金利の方が比較的「安全」という見解を持たれる方が多いです。その理由を見ていきましょう。

| 変動金利 | 固定金利 (期間選択型) | 固定金利 (全期間) | |

|---|---|---|---|

| 金利 | 低 | 中 | 高 |

| 将来的に金利が引き上げられるリスク | 高 | 中 | 低 |

| 日々の金利変動リスク | 低 | 高 | 高 |

上表は、変動金利と固定金利のそれぞれの金利と将来的に金利が引き上げられるリスクの比較です。まず金利から見ていくと、変動金利が最も低く、固定金利は高いです。これは契約後に金利が変動するリスク分が反映されているからです。固定金利は金利が高い代わりに、契約後は原則それ以上引き上げられることがなく、毎月の支払額が良くも悪くも安定します(期間選択型の場合は一定期間後の変動リスクあり)。

ですが固定金利は長期国債と連動しているため毎日金利が変動し、金利が不安定という側面を持ち合わせています。よって、例えば全期間固定型の固定金利であれば契約後に金利が引き上げられるリスクは「低」ですが、本審査中に金利が上がり、融資実行の月に急に審査前より金利が上がるリスクがあるため、日々の金利変動リスクは「高」となります。

変動金利は、契約後も変動するリスクがあるため、将来的な引き上げリスクは「高」と設定されています。一方、変動金利は長期国債ではなく短期プライムレートに連動しています。短期プライムレートはリーマンショック後に大きく下がってから10年以上ほぼ変動していないという側面を持ち合わせます。よって契約後、将来的に金利が上がるリスクは固定金利より高いものの、日々の金利変動リスクは意外と低く、事実上リスクが低い金利という見方がされています。

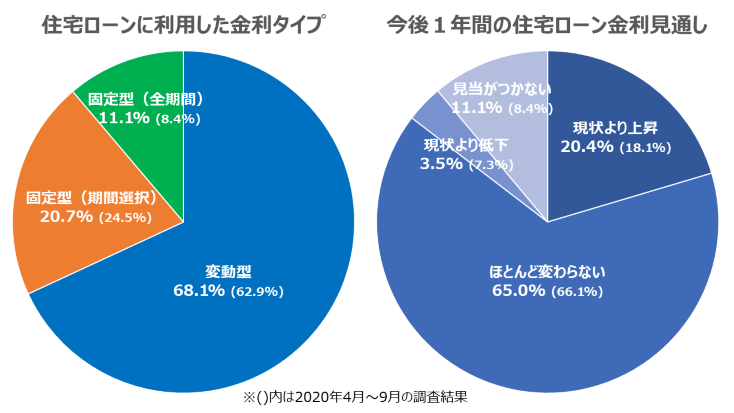

続いて、他の人がどうしているのか外へ目を向けてみましょう。下図は、住宅金融支援機構が公表している住宅ローン利用者の実態調査を円グラフにしたものです。この調査結果によると、2021年4月時点で変動型の金利を選択している人が68%に上り、今後一年間の住宅ローン金利も「ほとんど変わらない」と予想している方が大多数となります。

先ほどの例では、不動産投資ローンと住宅ローンを比較して金利1%の差があると元本4,000万円で35年ローンを組んだ際、毎月の支払いに約2万円の差が生じると話しました。仮に固定と変動の金利差が0.5%だった場合、同じ条件にあてはめると毎月約1万円の差が発生します。

しつこいようですが、これを高いと捉えるか低いと捉えるかは本人次第です。今後、変動金利が大きく上がるとすれば、それは景気が回復するということですので、仮に将来的に金利が上がったとしても、景気がよくなれば世帯年収が上がる可能性も同時に存在し、一概に「悪」と捉えることはできないでしょう。

金融機関のグループ

金利タイプの次に決めるべきは、金融機関のグループです。もちろん各金融機関ごとに対応は分かれますが、3つにグループ分けたとき、融資条件の柔軟さや審査の厳しさには次のような傾向が見られます。

| 審査の傾向 | 組織 | |

|---|---|---|

| メガバンク | 比較するとやや厳しい | 営利法人 |

| 地方銀行 | 比較するとやや柔軟 | 営利法人 |

| 信用金庫 | 比較するとやや柔軟 | 非営利法人 |

メガバンクは地方銀行と比べると経営体力があり、比較的倒産リスクが低い金融機関グループです。一方、住宅ローンの審査の傾向はやや厳しい傾向があります。

地方銀行はメガバンクよりも資金力において規模が小さくなりがちで、財務基盤も国レベルではなく地域レベルでの経済状況に依存します。ですが地域密着型で審査の傾向もメガバンクと比較してやや柔軟という傾向が見られます。

また信用金庫は、そもそも地域の繁栄や地域社会の利益を最優先とする非営利法人であるため、営利法人である銀行より個人の相談への対応は柔軟性が高いです。弱みとしては、メガバンクよりも金利が高い傾向がある点でしょう。

では実際、金融機関のグループ、もしくは具体的な金融機関を決めるための要因にはどんなものがあるのでしょうか?主に次の2点を意識するのがいいとされています。

- 自分の属性がどの金融機関の審査であれば通りそうか

- 金利+諸費用で総支払額を比較

金融機関を比較する際、金利だけではなく融資手数料や保証料も含めて比較するのが鉄則です。住宅ローン自体が初めてでよく分からないという場合は、不動産業者の担当者に相談してみるのも一つの手です。

住宅ローン審査は一本 or 複数の金融機関で通す?

住宅ローンを初めて組む人にとっては、審査は1行のみで進めるべきなのか、複数の申請を通しておくべきなのかも分からないものです。一般的に、事前審査は3行以内、本審査は1行以内に収めるようにするのが通例です。

各審査段階で何行まで申請していいかのイメージとしては、結婚までのプロセスで例えると非常に分かりやすくなります。

お見合い → 事前審査 → 3行以内

婚約 → 本申請 → 1行以内

結婚 → 融資実行 → 1行以内

原則、何人とお見合いをするかは自由ですが、あまり選択肢が多すぎても、時間や労力が必要になり過ぎてしまいますし、銀行選びの場合は闇雲に事前申請の回数を増やすと、個人情報に足跡がつくリスクがあるため、そういった意味でも3行以内に抑えることが肝要です。また、婚約や結婚と似たフェーズの本申請は、1行でしか進めることができないことを覚えておいてください。