マイホーム購入や不動産投資を検討する人が必ず一度は耳にしたことがあるのが賃貸併用住宅。興味はあるが果たしてどういった仕組みなのか分からないという人も多いはずです。

賃貸併用住宅というのはマイホームと不動産投資のちょうど真ん中に位置し、多くの人の心配の種であるローン返済や老後貯金を効率的に行うことができる非常に便利な不動産活用です。

今回は、そもそも賃貸併用住宅とは何なのか、そして一体どんなデメリットがあるのか、そしてその中でも対策を講じれば解決するものがあるのかを徹底的に解説します。

賃貸併用住宅とは?

賃貸併用住宅とは、家一棟の半分に自分が住み、もう半分を賃貸にした住宅のことです。すなわち借主と貸主が同じ建物の中で暮らすことになります。ただし同じ建物といってもシェアハウスとは完全に異なり、玄関も郵便受けも別で設置するため、プライベートは守られています。

また厳密には、自宅部分と賃貸部分を必ずしも半々にする必要はなく、とにかく“併用“さえしていれば賃貸併用住宅に当てはまります。

しかし今回のコラムでは、自宅部分が少なくとも住宅全体の50%以上になる賃貸併用住宅を前提として説明していきます。

賃貸併用住宅のデメリット

投資など大きなお金が動く事柄に対してはメリットだけでなくデメリットを正確に把握できているかが重要です。事実、メリットは分かったがデメリットを知りたいという人の方が多く、まずは賃貸併用住宅におけるデメリットについて詳しく解説していきます。

借入金が多くなる

これは仕方のないデメリットになりますが、自分の居住部分に加えて別世帯の居住部分も用意するとなると、必要な坪数は増えますし、建物はより大きくしなければなりません。そうなると当然、土地代と建築費用が拡大します。

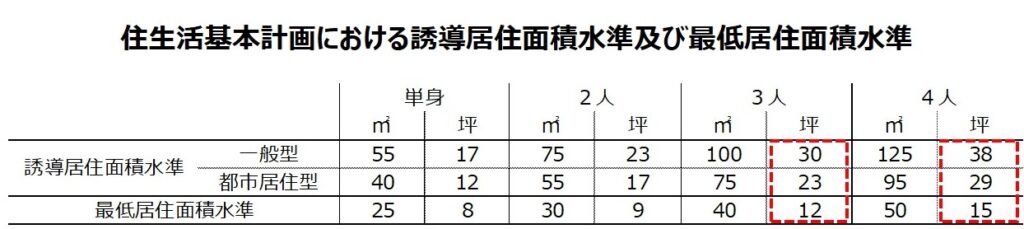

国土交通省が推奨する居住面積水準というものがあるのですが、3人家族の場合は都市部で23坪、郊外で30坪と設定されています。賃貸併用住宅の場合は自分たちに加えて少なくとももう一世帯が居住するため、単純計算で46坪から60坪必要になります。これだけで借入金が増えてしまうのは容易に想像がつくでしょう。

ちなみに誘導居住面積水準というのは、“豊かな住生活”を送るための水準として設定されており、実際はこれより坪数が少なくても広さの面では十分な生活水準を保てます。

最低居住面積水準は “健康で文化的な住生活” を送るための水準で、さすがにこの数字を下回ると物件としての魅力が落ちるので賃貸併用住宅として目指すべき広さではありません。

入居者からのクレーム

例え管理会社に委託していても隣に住んでいる関係上、クレームが直接入りやすいというデメリットがあります。賃貸併用住宅のよくある失敗5選でも紹介しましたが、最も多いクレームは騒音、ゴミ出し、設備不良です。

もちろん賃借人によることではあるのですが、騒音関係は特にクレームに繋がりやすいです。入居者がゴミ出しのルールを守らなければ、ご近所からオーナーに直接クレームが入ることもあります。エアコンや電気がつかないといった些細な設備不良でも直接伝えられる可能性はありますので、そういったことを心の片隅にとめておきましょう。

忘れてはならないのは、入居者が常識を持った人たちであれば、プライベートは干渉し合わない、むしろ非常に良好な関係を築ける可能性もあり、入居者とのトラブルはあくまでリスクであるということです。

空室期間はローンを自己負担

家賃収入をローン返済に充てられるのがメリットですが、裏を返せば空室期間はその家賃収入がなくなるため、自己負担になります。とは言え、空室期間を完全にゼロにすることは難しいですが、対策をすることで入居率を高め、空室期間を最小化することは可能です。

具体的には、デザインや収納といった「設備」に力を入れ、長期的に物件の価値を高める工夫や、内見時の印象を良くして成約に繋げやすくする工夫ができます。そういった意味で「空室期間はローンを自己負担」というデメリットは軽減可能な項目です。

取り壊しにくい

どうしても家を取り壊さなければならない状況に陥っても、入居者がいる限り簡単に取り壊すことができないという現実があります。そして賃借人側に契約違反がない場合、立退料を払わなければなりません(家賃滞納など契約違反がある場合は別)。

家を建てる前から取り壊しのことを考える人が多くないだけに見落としがちですが、賃貸併用住宅を始める人は事前に知識として入れておいて損はないでしょう。

売却が困難

賃貸併用住宅というのはマイホームとも異なり、アパートやマンションとも異なる微妙な立ち位置の物件です。特殊であるがゆえに買い手の分母が少なく、売却が一般的には困難になります。

一方、二世帯住宅として活用することも可能ですし、シェアリング文化が今後さらに定着していくことを考えると、こういった物件の購入需要がさらに増えていく可能性はあります。ですが現状、売却が比較的難しいということは認識しておきましょう。

入居者の確保が難しい

通常、オーナーが隣に住んでいるという環境はあまり好まれません。むしろ敬遠される可能性があります。その点においては入居者の確保が難しくなることが予想されます。

ここは例えば管理会社を挟むため直接の接点がないことを伝えたり、そもそも物件としての魅力を高めることが入居率向上の対策となりえるでしょう。

賃貸併用住宅のメリット

6つの知られざるデメリットを紹介してきましたが、次は賃貸併用住宅のメリットを紹介してきます。

家賃収入をローン返済に充てられる

マイホームに住みつつも毎月家賃収入を得られることが、賃貸併用住宅の一番の醍醐味なのは間違いありません。マイホームを購入する人にとって大きな懸念となるのが、35年間ローンを返済し続けることです。

地域や諸条件で大きく差がでるため一概には言えませんが、仮に新築の3LDK(60㎡以上)で立地が良ければ、駐車場や管理費を含めて家賃10万円はくだらないでしょう。毎月懐に入ってくるその家賃10万円を自身のローン返済に充てることができれば、ただで住宅を手に入れるようなものです。

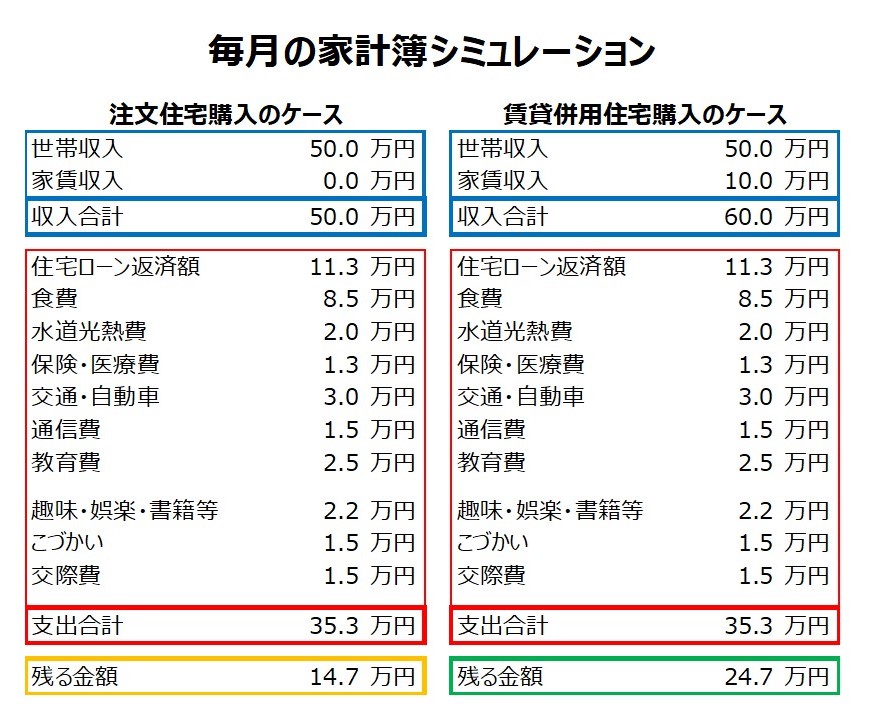

実際にどれだけの差があるかを具体的に見るため、総務省統計局が発表した一般家庭(4人家族/勤労世帯)の毎月の家計簿をもとにシミュレーションを作成しました。支出は平均で月35万円を超えています。これらの基礎的な支出に加え、実際は貯蓄分のお金や突発的な出費がさらにかさみ、台所事情に余裕はありません。しかし、ここに家賃収入が加わるだけで、大分余裕が生まれるのが見てとれるでしょう。

※世帯収入はボーナスを含まない

ローン完済後は自分年金になる

家賃収入はローン完済後も人に部屋を貸している限り続きますので、月10万円前後の不労所得を得られるのは貴重以外の何ものでもないはずです。

子供一人育てるだけでも1,000万円から2,000万円の費用がかかると言われており、数千万もの貯蓄を蓄えるのはハードルが高いです。

そういった背景もあり世間では副業が着目されていますが、賃貸併用住宅は通勤などが必要はない優秀な副収入源となるでしょう。

住宅ローンを使える

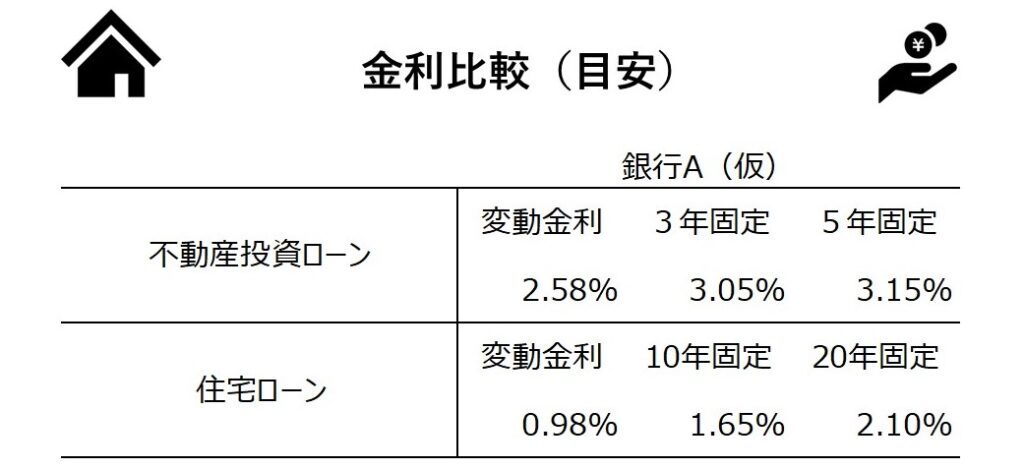

銀行にもよりますが、自宅部分を住宅全体の50%以上にすることで住宅ローンを適用することができます。マイホームの延長線上なのだから当たり前ではないかと思われる方もいるかもしれませんが、普通の賃貸ビジネスでは、住宅ローンよりも審査が厳しくて金利が高い不動産投資ローンを組む必要があります。

上図のように金利の差がこうも大きいのは銀行内の融資に対する考え方にあります。アパートやマンション経営の場合、ローンの返済は家賃収入にのみ頼ることになるため、物件の審査や収益シミュレーションが担当の銀行マンにより厳しくチェックされます。

一方、住宅ローンは“賃貸ビジネス”ではなく“生活する“ための家ですから、年収をベースに返済可能かをチェックされるため、審査が比較的緩いのです。結論、マンション経営と同様に家賃収入を得られるにも関わらず低金利な住宅ローンを適用できる点が賃貸併用住宅のメリットとなります。

ライフスタイルの変化にも対応が可能

いま現在定住を望んでいたとしても、予期せぬライフスタイルの変化が起こる可能性はあります。例えば転勤が決まってしまった場合、普通の持ち家と同じように自宅部分を貸し出して、家賃収入を一時的に2倍にすることができます。

また、必要に応じて賃貸部分をご両親に提供し、二世帯住宅として活用することもできます。今はそのようなことを想定していなくても10年、20年後に起こるかもしれない変化にも賃貸併用住宅は思っているより柔軟に対応できます。

固定資産税が下がる

賃貸併用住宅は固定資産税において特例措置が適用される場合があり、それがマイホームと比べてメリットとなります。このメリットを具体的に説明する前に、まずは固定資産税の計算式を見てみましょう。

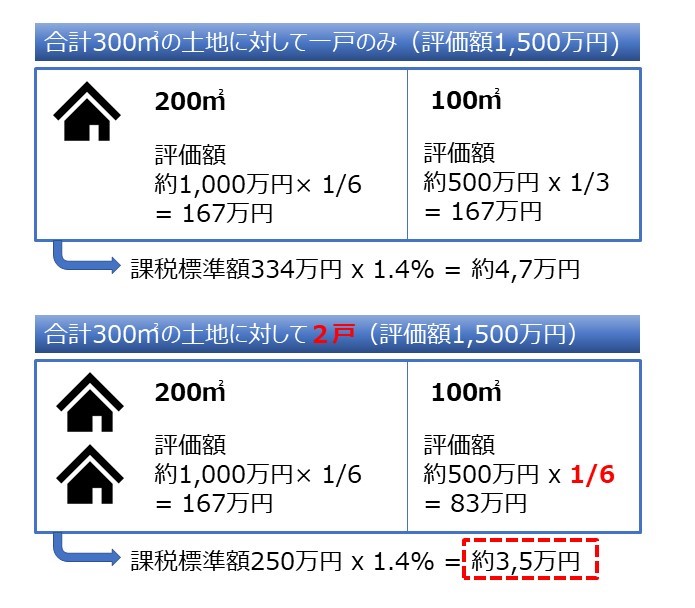

土地の評価額というのは地域により異なり、明確な数字は出せません。ただしここでは目安として公示価格の約70%と設定します。ですので、土地の公示価格を2,200万円とし、土地の評価額は1,500 万円程度と仮定します。その1,500万円に1/6をかけると課税標準額なるものを求めることができます。その課税標準額に固定資産税率の1.4%をかけると土地の固定資産税が求められます。

細かな計算は飛ばしていただいても構いませんが、大事なのは、一戸建てのマイホームと賃貸併用住宅で何がどう違うのかという点です。ここが味噌になるのですが、一戸あたり、200㎡までの土地が1/6の対象となり、200㎡を超える土地に対しては1/3しか減額されないという特例措置があります。

少々ややこしいですが、要は所有する土地に対して一戸であれば200㎡までしか1/6の減額対象にならず、賃貸併用住宅のように二戸あれば、400㎡まで1/6の減額対象になるということです。

デメリットの項目で触れましたが、駐車場付きであれば最低でも60坪(約200㎡)の広さが必要になるため、多くの賃貸併用住宅にとって固定資産税の特例措置がメリットとなります。

相続税対策になる

自宅なのか賃貸住宅なのかにより相続税が変わります。単刀直入に述べると、自宅よりも賃貸住宅の方が敷地の相続税が*約20%減額されます。当然、建物にも相続税がかかってくるのですが、賃貸住宅は自宅の約30%減額されます。

この時点で相続税に関しては賃貸住宅の方が有利なのが分かると思います。賃貸併用住宅の場合は、自宅部分には自宅の相続税率が適用され、賃貸部分には賃貸住宅の相続税率が適用されるため、敷地と建物の半分程度が減額の対象となります。

*減額される割合は地域ごとに異なります。